Wat weten we tot nu toe over de zorgverzekeringen 2018?

Er is de afgelopen weken veel ophef geweest over de stijging van de zorgkosten. Op Prinsjesdag, 19 september 2017, zal er meer duidelijk worden. Wat weten we nu al over de stijging van de zorgpremies en de verhoging van het eigen risico? En het allerbelangrijkste: Hoe kan jij als consument hierop besparen?

Inhoudsopgave

Het eigen risico wordt verhoogd

De hoogte van het eigen risico wordt bepaald door de overheid en wordt bekend gemaakt op Prinsjesdag. Er wordt nu al voorspeld dat het eigen risico verhoogd wordt van € 385,- naar € 400,-. Dit komt voor velen onverwacht, omdat veel politieke partijen in hun verkiezingsprogramma stelden dat ze tegen het verhogen van het eigen risico waren.

| Politieke partij | Eigen risico |

| VVD | Het eigen risico gelijk houden |

| PvdA | Het eigen risico afschaffen |

| CDA | Het eigen risico verlagen |

| D66 | De eigen bijdrage met 10 euro verhogen |

| GroenLinks | Het eigen risico afschaffen |

| PVV | Het eigen risico afschaffen |

| SP | Het eigen risico afschaffen het Nationaal Zorgfonds invoeren |

| ChristenUnie | Het eigen risico verlagen |

| SGP | Het eigen risico verlagen |

| Partij voor de Dieren | Het eigen risico afschaffen |

| DENK | Het eigen risico afschaffen |

| Artikel 1 | Het Nationaal Zorgfonds invoeren |

| Forum voor Democratie | Het eigen risico verlagen |

De zorgpremie stijgt

Ook krijgen we op Prinsjesdag een indicatie van de zorgpremies middels de nominale rekenpremie. Uiterlijk 12 november maken de zorgverzekeraars bekend hoe hoog de premies daadwerkelijk worden. Dit betekent dat de daadwerkelijke premies hoger of lager dan de rekenpremie kunnen zijn. Dit heeft onder andere te maken met hoeveel reserves de zorgverzekeraars willen inzetten om de premie zo laag mogelijk te houden. De zorgverzekeraars hebben in de afgelopen weken al aangegeven dat de reserves beginnen op te raken. Dat betekent dat de zorgpremie waarschijnlijk gaat stijgen. De meningen over de hoogte van de stijging zijn nog verdeeld. Volgens de bronnen uit Den Haag gaat het om een stijging van ongeveer 6 euro per maand, oftewel 72 euro op jaarbasis, voor de nominale rekenpremie.

Er zijn een tweetal zaken bekend voor het basispakket

Naast de bekendmaking van het eigen risico en de indicatie van de zorgpremie wordt volgende week dinsdag de definitieve inhoud van het basispakket bekend gemaakt. De basisverzekering is bij elke zorgverzekeraar gelijk. Een zorgverzekeraar moet je altijd accepteren als verzekerde en mag jou dus niet weigeren wanneer jij een basisverzekering wilt afsluiten. Er zijn al twee dingen bekend over de inhoud van het basispakket:

- Patiënten die last hebben van artrose aan de heup- en/of kniegewrichten krijgen vanaf 2018 twaalf oefentherapie behandelingen vergoed;

- Oncologiepatiënten die immuuntherapie krijgen in het ziekenhuis, hebben vanaf 2018 recht op een vergoeding voor zittend vervoer van en naar behandeling.

De zorgtoeslag stijgt wanneer premies stijgen

Op basis van de hoogte van de premies gaat de overheid bepalen hoe hoog de zorgtoeslag wordt. We kunnen stellen dat wanneer de premies omhoog gaan de zorgtoeslag zal stijgen. Om recht te hebben op een zorgtoeslag mag je inkomen niet hoger zijn dan € 27.857,- per jaar. Met toeslagpartner mag het gezamenlijke inkomen niet hoger zijn dan € 35.116,- per jaar. Deze grens is wettelijk bepaald.

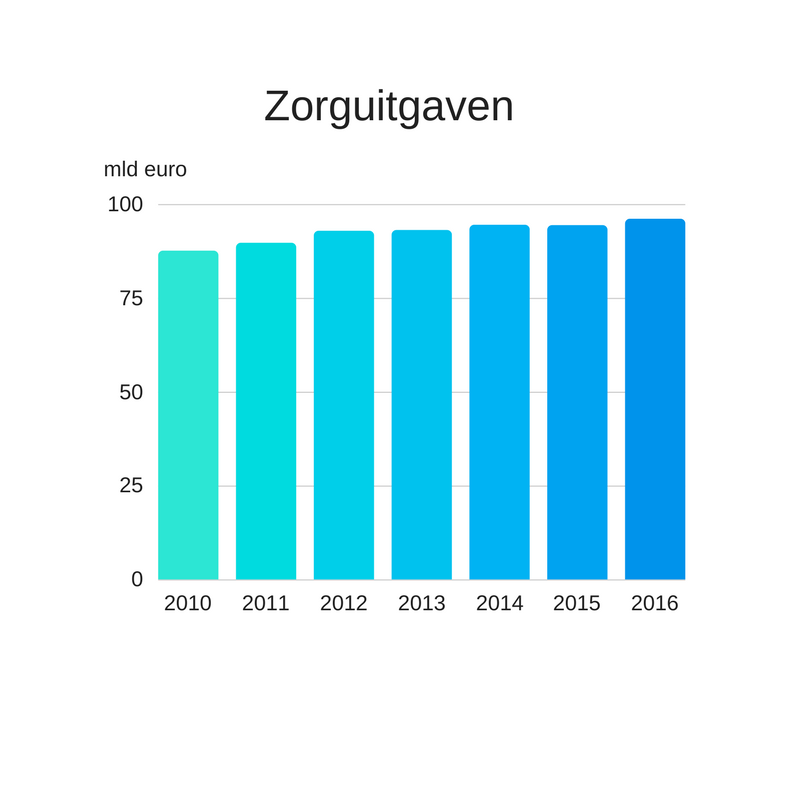

Hoe komt het dat de premies gaan stijgen en het eigen risico wordt verhoogd?

De zorg in Nederland wordt steeds duurder. Er is een aantal redenen om dit te verklaren:

- De bevolking groeit en vergrijst. Een vergrijzende samenleving leidt tot hogere zorgkosten;

- We kunnen steeds meer mensen helpen en genezen. Ziekenhuizen gebruiken de nieuwste technologieën. Deze nieuwe technologieën kosten geld;

- We gebruiken steeds meer zorg.

Wat kan je als consument doen?

Dat de premies stijgen en het eigen risico verhoogd wordt, daar kan je als consument niet veel aan doen. Je doet er wél verstandig aan om alle zorgverzekeraars eens goed te vergelijken. Een aantal zaken die je als consument kan doen:

- Overweeg welke zorg je als consument nodig hebt;

- Laat kleinere ingrepen uitvoeren door een huisarts;

- Kijk goed met welke ziekenhuizen je zorgverzekeraar een contract heeft;

- Let er bij het gebruik van medicijnen goed op welke merken er vergoed worden door je zorgverzekeraar;

- Ga bij niet-spoedeisende hulp in het weekend eerst naar de huisartsenpost;

- Betaal je eigen risico in termijnen.

Bedenk goed welke zorg je precies nodig hebt

Weeg een aanvullende verzekering goed af. Veel Nederlanders zijn ‘oververzekerd’. Ze zijn verzekerd voor dingen die ze niet gebruiken. Daarnaast is het in sommige gevallen voordeliger om zorgkosten zelf te betalen. Wanneer je bijvoorbeeld enkel voor controle naar de tandarts gaat, is het vaak goedkoper om deze controles zelf te betalen. De premie voor een aanvullende tandartsverzekering is op jaarbasis vaak duurder.

Laat kleine ingrepen door de huisarts doen

Huisartszorg valt niet onder het eigen risico. Dit betekent dat je een bezoek aan de huisarts niet zelf hoeft te betalen. Laat de ingrepen die een huisarts kan doen dus door jouw huisarts doen. Je huisarts kan bijvoorbeeld een moedervlek weghalen of een spiraaltje zetten. Wanneer je huisarts een dergelijk ingreep niet kan uitvoeren kan hij je eventueel doorverwijzen naar een andere huisarts.

Toch naar het ziekenhuis? Vraag je verzekeraar naar de beste keus

Er worden een hoop verschillende tarieven berekend voor ziekenhuizen voor dezelfde ingreep. Dit heeft te maken met commerciële afspraken tussen de verzekeraars en de ziekenhuizen. Let dus goed op bij welk ziekenhuis jij je laat behandelen. Wanneer een ziekenhuis helemaal geen contract heeft met je zorgverzekeraar dien je een groter deel van de zorgkosten te betalen. Bekijk dus vooraf met welke ziekenhuizen je verzekeraar een contract heeft en neem contact op met je verzekeraar over de prijsafspraken.

Vraag je zorgverzekeraar naar medicijnen

Slik jij medicijnen? Dan kan het zo zijn dat het ene merk van deze medicijnen wel onder het eigen risico valt en het andere merk niet. Let er dus op dat je een merk gebruikt dat wel vergoed wordt door je verzekeraar. Je kunt contact opnemen met jouw zorgverzekeraar om te vragen naar de mogelijkheden.

Ga eerst langs de huisartsenpost

Ga in het weekend en in de avonduren of bij niet-spoedeisende hulp eerst naar de huisartsenpost. Een bezoek aan de huisartsenpost valt namelijk onder huisartszorg. Dit betekent dat je hier geen eigen risico voor hoeft te betalen. Wanneer er echter bij een bezoek aan de huisartsenpost aanvullend onderzoek gedaan moet worden, valt dit wel onder het eigen risico. Voorbeelden hier van zijn het maken van een röntgenfoto of het doen van bloedonderzoek. Het is belangrijk dat je eerst een afspraak maakt bij de huisartsenpost en dat je naar een post gaat die is aangesloten bij jouw huisarts.

Wanneer je ervoor kiest om naar de spoedeisende hulp te gaan valt dit wel onder het eigen risico.

Eigen risico betalen in termijnen

Komt het niet goed dat je het eigen risico in één keer moet betalen? Je kunt het eigen risico vaak in termijnen betalen. Vraag je zorgverzekeraar om de mogelijkheden.

Overstappen van zorgverzekering

Zorgverzekeraars hebben tot uiterlijk 12 november de tijd om hun premies en pakketten bekend te maken. Vanaf dat moment kun je weer overstappen van zorgverzekering. Middels onze PremieAlert houden wij jou als eerste op de hoogte van de nieuwe zorgpremies! Wanneer alle premies bekend zijn, helpen wij jou graag bij het kiezen van een zorgverzekering die aansluit bij jouw zorgbehoeften!

Laatste update op 6 augustus 2024 – 14:47

Expert op het gebied van het financiële product zorgverzekeringen, gericht op consumenten. Telefonisch en schriftelijk contact met consumenten om hen, op basis van hun wensen, te begeleiden in welke zorgverzekering passend is. WFT zorg (Wet op financieel toezicht) certificering behaald in 2018.